我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

U.S. 家庭对加密资产的参与(下文), 在2019冠状病毒病大流行期间,随着总体个人储蓄率的大幅上升,加密货币价格大幅上涨. 五年前,只有一小部分人持有加密货币. 截至2022年年中, 近15%的个人进行过加密账户转账, 根据我们的数据. 这一趋势对家庭资产负债表的健康状况有潜在影响, 考虑到市场波动和加密资产使用可能演变的不确定性.

这份报告使用的去识别数据涵盖了近500万活跃支票账户客户的样本, 其中超过60万人进行了加密账户转账. 重要的是, 我们把这种转移的动态与人口指标联系起来, 能够分析不同收入的异质性, 性别, 种族群体.

我们的研究结果可用于评估迄今为止加密投资兴起的不同影响,并进一步扩展我们对金融趋势追逐行为如何在现实世界中发挥作用的理解. 在该报告的主要结论之一中, 我们估计,低收入人群的情况比高收入人群更糟糕——他们买得更晚,平均价格也更高. 虽然我们的数据只显示了向加密生态系统的转移,而不是直接购买加密资产,但我们估计,加密货币的中位数投资者可能经历了大幅的负投资回报. 值得注意的是,对大多数人来说,所涉及的美元价值相当小.

在我们对加密货币如何适应家庭财务健康的调查中, 我们围绕以下问题和发现组织分析:

研究问题

发现

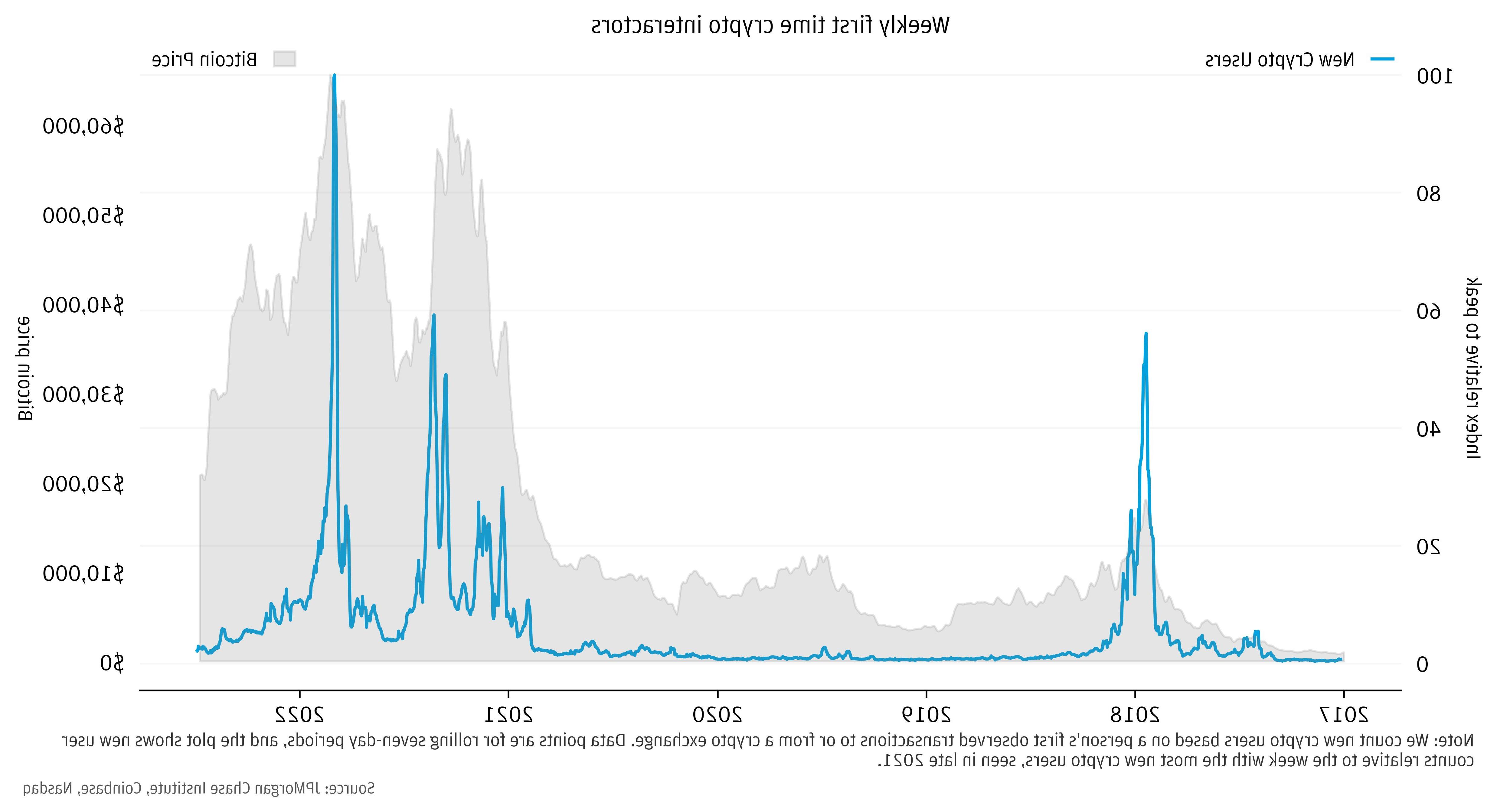

在2019冠状病毒病大流行期间,曾将资金转入加密相关账户的人口比例增加了两倍, 从2020年之前的累计3%上升到2022年6月的13%. 有关我们如何跟踪加密相关流程的背景信息,请参见下框. 加密账户(由第一次观察到的加密交易定义)的采用和交易量都是在比特币价格急剧上涨的情况下集中出现的. 我们样本中的大多数新加密用户, 2015 - 2022年, 他们在不到五个月的时间里完成了第一笔交易, 所有这些都与月度价格变动超过25%相吻合.

数据和方法

这项研究依赖于大通银行与-à-vis数十个零售加密平台的支票账户交易的去识别数据. 我们将向加密货币经纪人的转账计算为“流入”加密货币, 从这些平台向大通账户的转账,反之亦然. 本报告的主要分析样本考虑了活跃的支票账户客户,我们对这些客户有大量持续的活动流, 每月至少有5笔交易,总流入和总流出均超过1美元,000 /月. 这有助于将我们的分析集中在一组个人上,我们可以从中看到他们整体财务活动的代表性数量. 本报告中对加密货币参与程度的衡量是相对于这一人口的.

图1:加密用户群的激增与比特币价格的大幅飙升相吻合.

传递活动在一定时间点上的强度, 与价格变动相关, 这表明,羊群行为推动了个人与加密账户的总体交易的显着份额. 使用传统投资账户的投资者也表现出类似的动态——就在美国国债大幅增加之后,资金流入才更加强劲.S. 股票价格,但加密交易更加集中.i

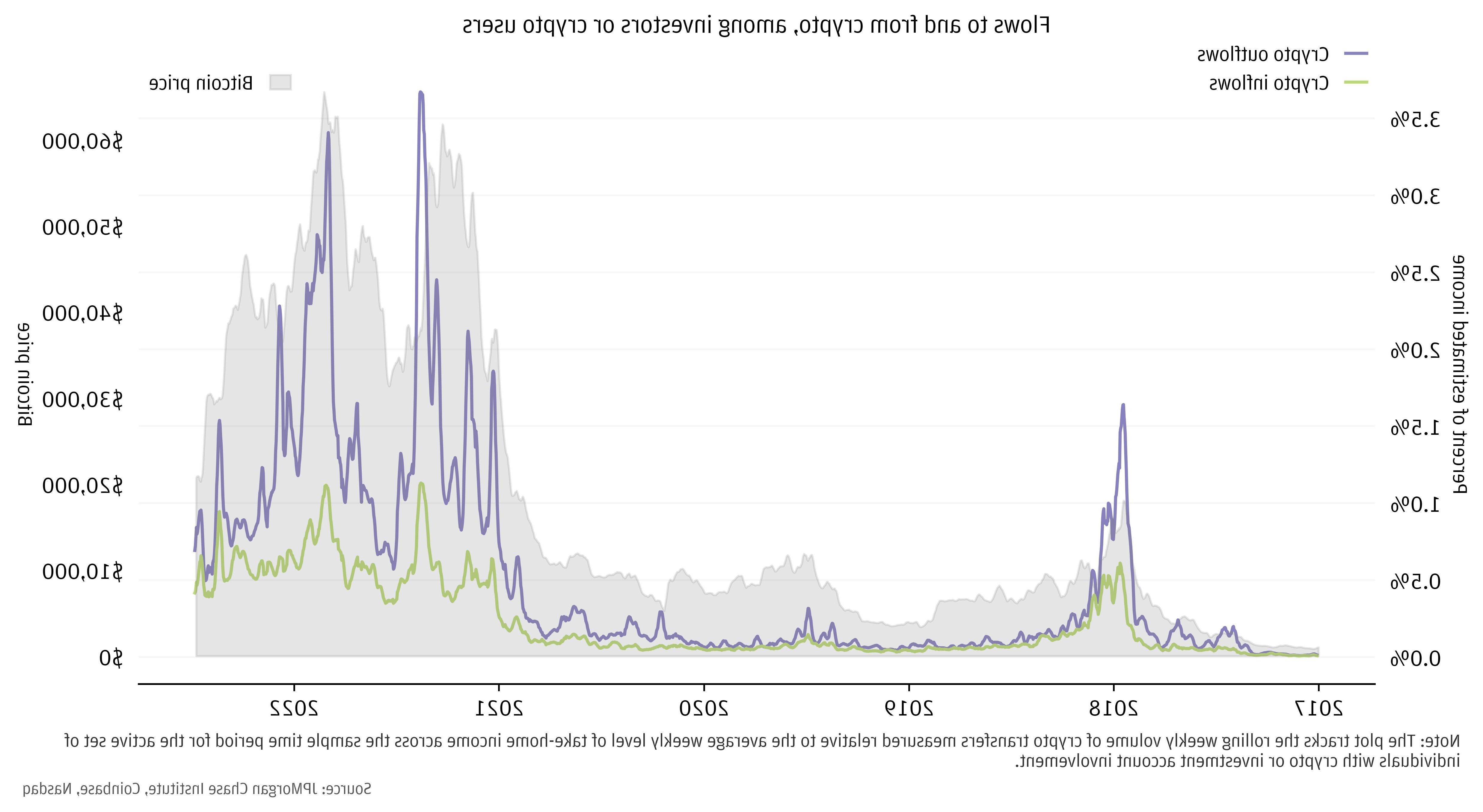

与加密资产作为零售投资领域的新进入者相一致的是,总的来说,美国的加密资产市场已经进入了零售投资领域.S. 过去几年,家庭一直是加密资产的净购买者. 在我们的例子中, 从2017年到2022年中期,转移到加密账户的资金与回流到传统支票账户的资金的比例为2:1. 然而, 在2022年5月和6月比特币价格下跌后,相对流量已接近平衡(图2)。, 随着向加密资产的转移减少,资金外流仍然居高不下. 我们认为,自新冠疫情爆发以来,加密货币使用的起起落落与之前研究中看到的零售流量和市场价格之间的联合关系是一致的. 另外, 加密货币流动的趋势也与家庭储蓄的动态有关, 在大流行早期曾飙升至历史最高水平,但现在呢 开始逆转.ii

图2:过去几年的大部分时间, 散户投资者向加密货币账户的资金流出远远超过了这些账户的资金流入, 但随着2022年上半年加密货币价格的下跌,转移的净方向变得更加平衡.

先前使用调查信息进行的分析揭示了加密货币使用的人口统计数据. 银行交易数据可以检验个人的调查回答是否与金融活动相一致. 整体, 我们关于加密货币用户性别和种族构成的结果与美联储家庭经济决策调查和皮尤研究中心的单独研究的数据大致一致.3。

年龄和性别

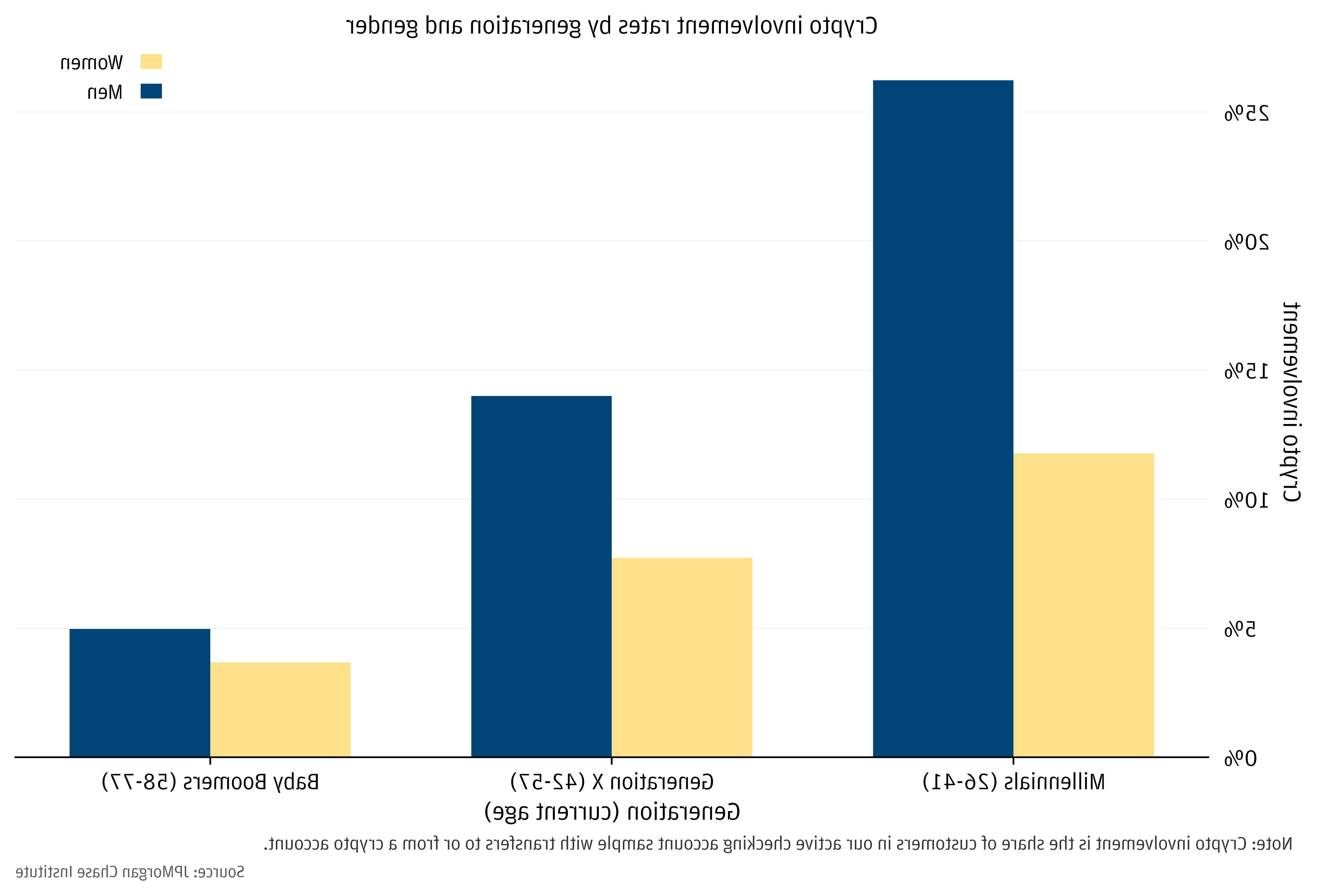

在我们的例子中, 加密货币的使用在年轻人中更为突出,千禧一代占20%, X一代占11%, 婴儿潮一代占4%(见图3). 男性在每个年龄段都更积极. 在整个样本中, 男性将资金转入或转出加密账户的可能性大约是女性的两倍.

图3:使用加密账户在千禧一代和男性中最为常见.

在加密用户中, 男性对加密货币的投入也比女性更大, 通过与-à-vis传统支票账户相比,进出加密账户的转账总额来衡量. 男性的总转帐总额中位数约为1,000美元,女性约为400美元. 我们在发现3中更详细地调查了人口群体所承担的金融风险的深度.

比赛

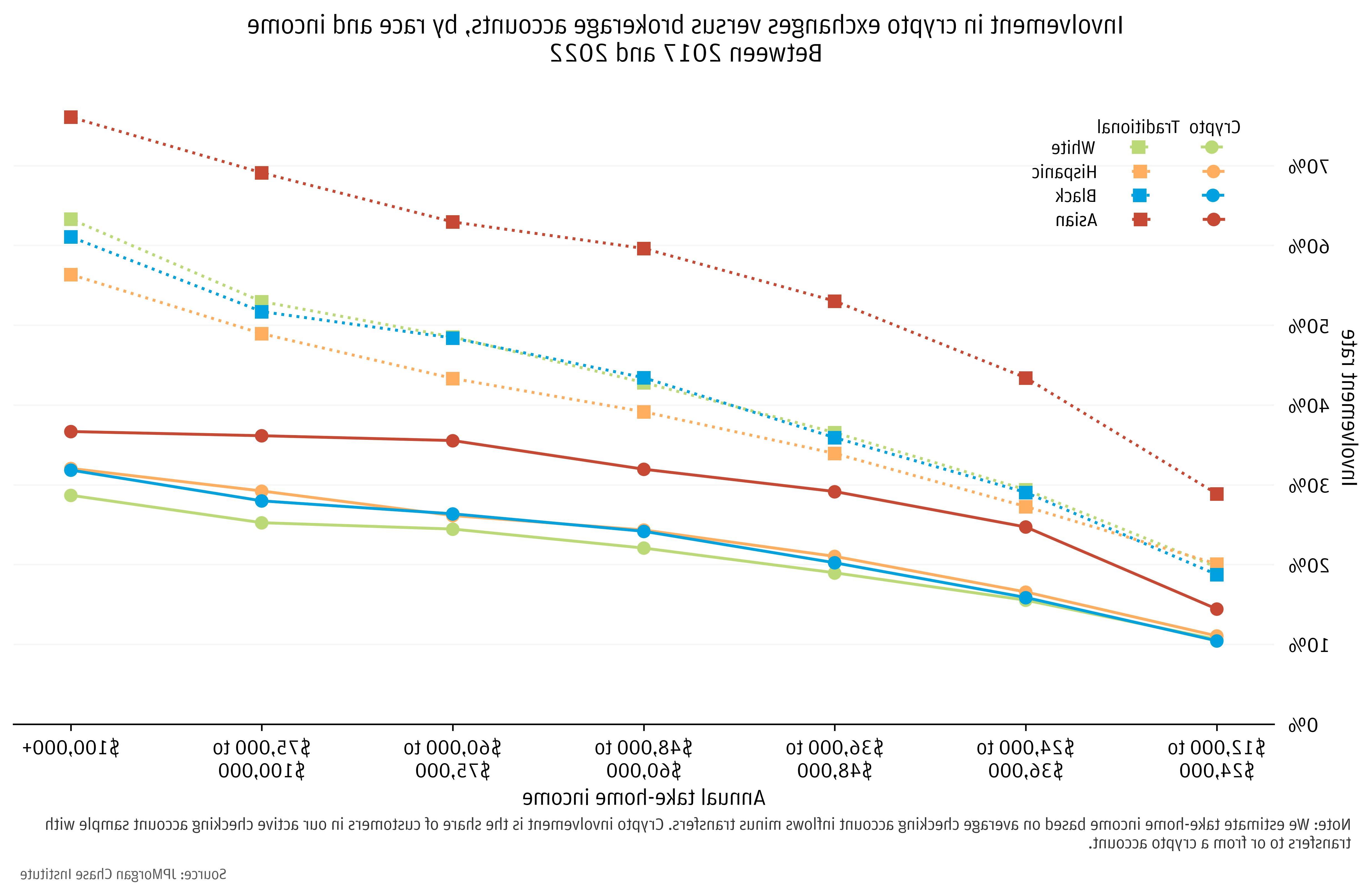

我们发现,按种族划分的加密货币用户的人口构成存在额外的差异. 隔离种族差异, 我们关注的是千禧一代——他们构成了加密货币用户的多数——并研究了不同收入阶层的参与度. 对于我们样本中收入中位数的千禧一代来说, 亚洲人的参与率最高,为27%.iv 在我们的数据中,黑人和西班牙裔个人的加密用户份额大致相等,为21%, 白人占20%.

加密货币参与随着种族群体收入的增加而适度增加,如图4所示. 供参考, 我们将这些数字与拥有传统投资经纪账户的个人所占比例进行对比. 每一种账户的收入份额都在增加, 尽管就加密货币而言,高收入和低收入人群之间的差异要小得多.

图4:加密账户和传统投资的使用通常随着种族群体收入的增加而增加.

大多数加密货币投资者只持有少量资产. 在个人层面上累积转移, 从2015年到2022年上半年,转移到加密账户的总金额中位数约为620美元. 加密货币参与水平——以转账的原始美元价值衡量,并按收入进行缩放——对于收入较高的个人来说,通常更高(参见图5)。.v 加密货币风险敞口的分布与高收入人群更愿意和能够承担加密货币价格风险的观点是一致的.vi

图5:收入较高的个人将更多的钱转移到加密账户, 以美元价值衡量,并按周的实得工资来衡量.

超越中间介入, 我们关注不同群体中处于不同(规模)金融风险水平的个人所占比例. 这一观点有助于理解与加密市场损失相关的可能的财务困境程度. 如下面的图6所示, 第一个收入四分之一的人中有11%和第四个收入四分之一的人中有15%将超过一个月的收入转移到加密账户中. 提高曝光率的标准, 三个月的收入, 将股份减少到4%和6%, 分别.

图6:大约15%的个人将超过一个月的收入转移到加密货币账户, 高收入人群的比例更高.

关于家庭财务的额外背景——即, 其他财富指标可能会降低加密市场波动可能带来的溢出风险, 其他条件相同. 我们的数据显示,对于加密货币敞口较高的个人来说,流动性余额和投资经纪的使用率更高. 中位数的流动性, 以支票和储蓄账户中每周的收入来衡量, 在收入最低的四分之一中,拥有超过一个月的加密货币收入的个人的收入是否高出50%. 类似的, 这些人也更有可能在经纪账户中拥有额外的金融财富. 这表明,高度接触加密货币的个人, 总而言之。, 是否也有更大的承受市场风险的能力.

在过去的五年里,加密资产价格出现了大幅波动, 平均交易价格和投资回报有很大的差异. 我们使用下面方框中描述的方法来估计差异投资时机的影响.

看看我们样本中平均购买价格的分布——以个人水平衡量, 我们看到不同收入群体对加密货币的隐含购买价格中位数有很大不同. 当比特币交易的交易金额加权平均购买价格为43美元时,典型的个人将资金转移到加密账户,900. 这个数字是45美元,来自最低收入四分之一的个人为400美元,42美元,最高的400, 在千禧一代. 由于其中一些转移可能是为了投资于波动性较小的加密货币,或者仍然以美元计价,我们估计的购买价格可能会夸大隐含的投资损失.

图7:当价格较高时,收入较低的个人将资金转移到加密账户, 暗示投资回报较低.

估计的加密货币购买价格也显示出非大学毕业生支付的适度溢价. 这些人的购房价格比那些拥有大学和研究生学位的人高出2%到4%, 分别. 控制种族, 一代, 性别, 观察到的收入, 还有大约1美元,100折扣(约2.5%),研究生和高中学历的人. 与整体收入群体的差异相比,这些差异相当小.

图8:受教育程度较低的个人的隐含加密货币购买价格略高.

按教育程度划分的购买价格

|

购买价格中位数 |

折扣(至无大学学费) |

没有大学 |

44,500 |

0.0% |

大学学位 |

43,700 |

1.8% |

研究生学位 |

42,800 |

3.8% |

注:每个人的购买价格按转让日比特币的转让规模加权平均价格计算.

衡量加密投资购买价格

因为我们没有直接观察加密交易的价格, 或者实际涉及的加密货币, 我们依靠交易的时间和比特币在市场上的主导地位来估计交易价格. 我们使用比特币在转让之日的收盘价作为购买价格的估计. 对于每个人来说, 我们可以通过以下公式得出流量加权平均购买价格估算, p̅i 第i个人的平均购买价格Fi 这个人向加密货币的总转账金额是fit 每次转账在时刻t的美元价值是多少,比特币是多少t 相关的每日比特币收盘价是多少.

价格接近20美元,在过去的几个月里,有5000人死亡, 我们对平均交易价格的测量表明,大多数美国人都没有购买.S. 个人在加密货币投资上面临损失. 虽然许多人已经将资金从加密货币中转移出来, 尤其是在2022年5月和6月的价格下跌期间, 只有13%的个人将资金转移到加密货币账户. 图9显示了我们的样本中个人在比特币价格范围内的隐含平均加密购买价格的份额. 当比特币价格低于最近的交易区间(低于20美元)时,只有不到20%的个人将资金转移到加密账户,到2022年11月为止. 超过一半的个人在价格高于40美元时进行了平均加密转账,000, 这意味着该集团将遭受重大投资损失.

图9:大部分的美国.S. 当价格相对于当前市场水平大幅上升时,加密用户向加密账户转账.

加密货币的使用在美国迅速增加.S. 但对大多数人来说,投资的金额相对较小. 尽管总体风险敞口相对较小, 一小部分人可能会面临加密市场进一步下跌的重大金融风险. 大约15%的加密货币用户已经将一个多月的实得工资转移到加密货币账户, 这使得它们更容易受到加密资产价格自2021年底达到峰值以来下跌超过50%的影响.7。

在价格大幅飙升前后进行转移的时机是羊群行为的特征. 范围广泛的美国.S. 当这些资产的交易价格接近最高水平时,家庭将资金转移到加密账户. 使用转移到加密账户时的比特币价格作为投资价格的代理, 我们发现,低收入家庭以高得多的价格购买加密货币. 大多数的美国人.S. 按2022年末的加密货币价格计算,家庭可能会面临巨大的百分比损失.

我们的分析表明,关心投资者保护的政策制定者应该考虑整个用户群中金融复杂程度的广泛范围. 就参与的个人数量和参与的深度而言,加密货币的使用程度在收入越高的人群中越高. 然而, 与传统投资账户的投资者相比, 加密货币用户的中位数更有可能来自收入阶梯的较低阶层,更有可能是年轻人和男性. 因此,与传统市场的现有架构(如加密货币)相比,加密资产可能需要采取差异化的政策方法.g.(股票和债券)——以有效保护投资者和经济.

我们感谢我们的研究团队, 尤其是爱德华·比格斯, 梅丽莎·奥布莱恩, Guillaume Kasten-Sportes, 和Khushboo Chougule, 感谢他们对分析的贡献. 我们还要感谢Kristine Pham, 安娜贝利Jouard, 凯特Finnerty, 感谢克拉克·威尔逊和史蒂夫·哈林顿的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程交付,并承认他们对每个和所有版本的贡献.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是12bet官方研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或12bet官方的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

小麦,克里斯,乔治·埃克德. 2022. “美国的动态和人口统计.S. 家庭加密资产使用.12bet官方研究所. http://dmjy.ngskmc-eis.net/institute/research/financial-markets/dynamics-demographics-us-household-crypto-asset-cryptocurrency-use