我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

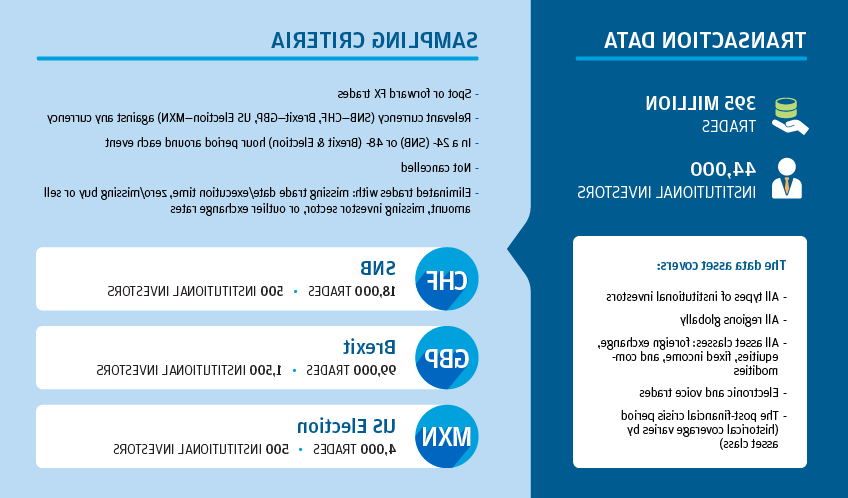

在12bet官方研究所关于金融市场的首份报告中, 我们研究了最近对外汇市场产生重大影响的三个事件:

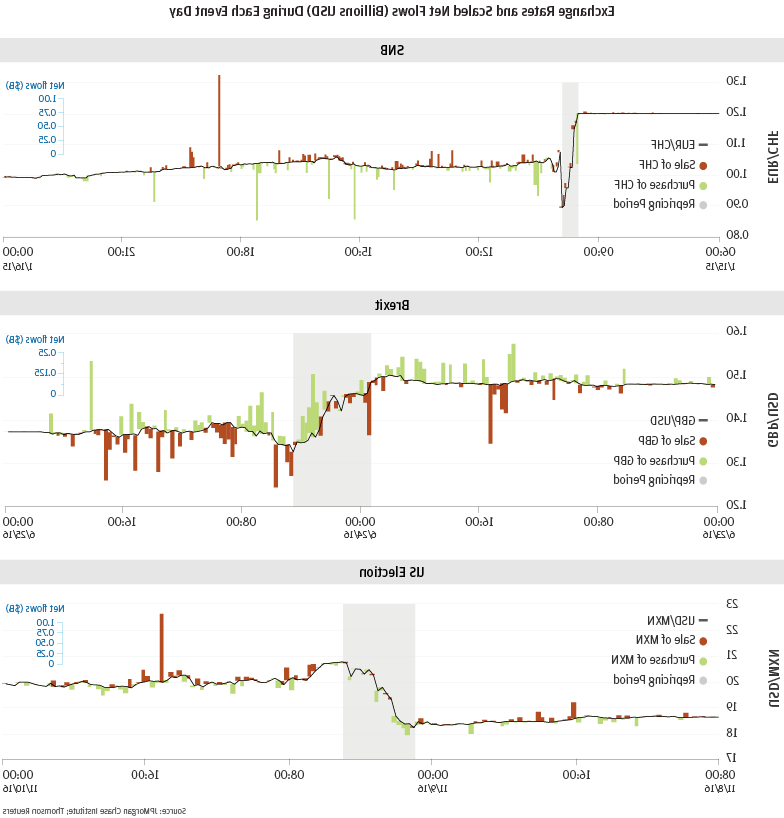

瑞士国家银行(瑞士央行)决定取消瑞士法郎兑美元汇率的下限. 欧元汇率(EUR/CHF): 2015年1月15日上午9:30.m. 格林尼治标准时间,瑞士央行通过一份出人意料的新闻稿放弃了欧元/瑞郎汇率的下限. 这一消息震惊了外汇市场——欧元兑瑞郎下跌12点.在接下来的几个小时里下降了3%.

英国脱欧公投将于6月23日举行, 2016, 英国(UK)就英国是否应继续留在欧盟(EU)举行全民公投。. “脱欧派”的胜利导致英镑兑美元隔夜下跌11%.

2016年美国总统大选:11月8日, 2016, 美国举行了总统选举. 特朗普出人意料的胜利导致了8分.美元兑墨西哥盾隔夜上涨3%.

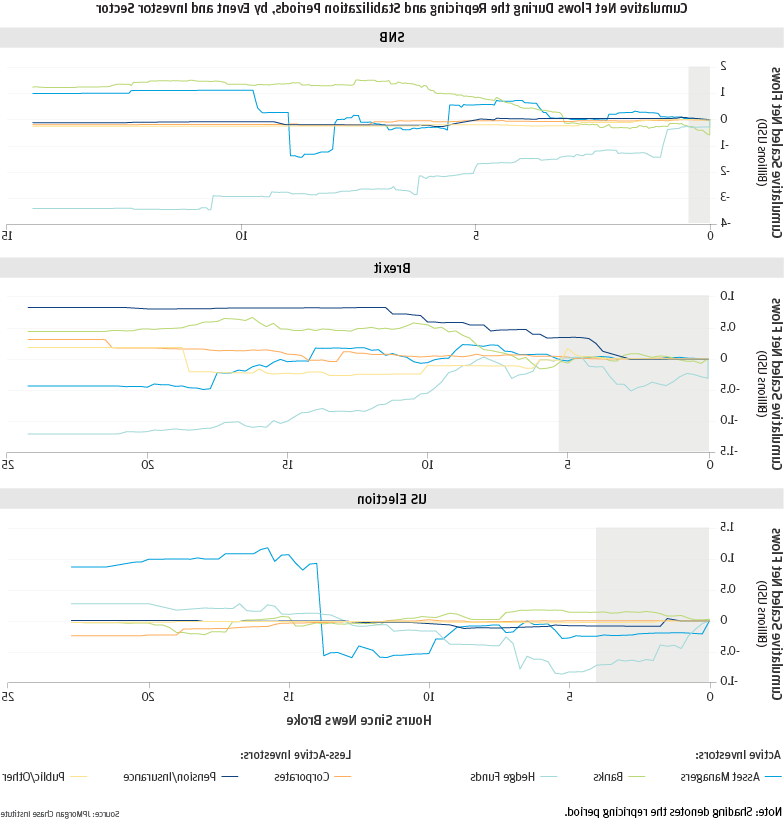

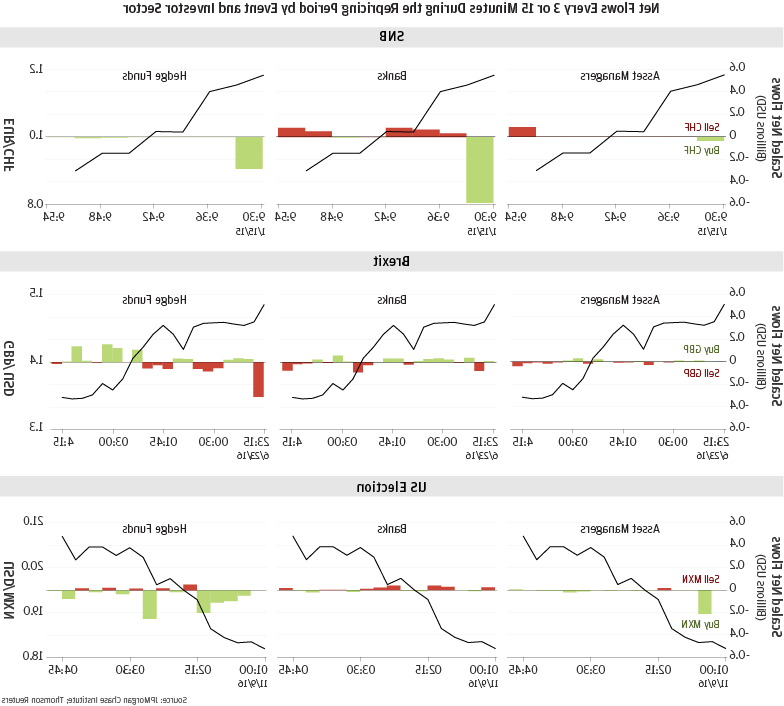

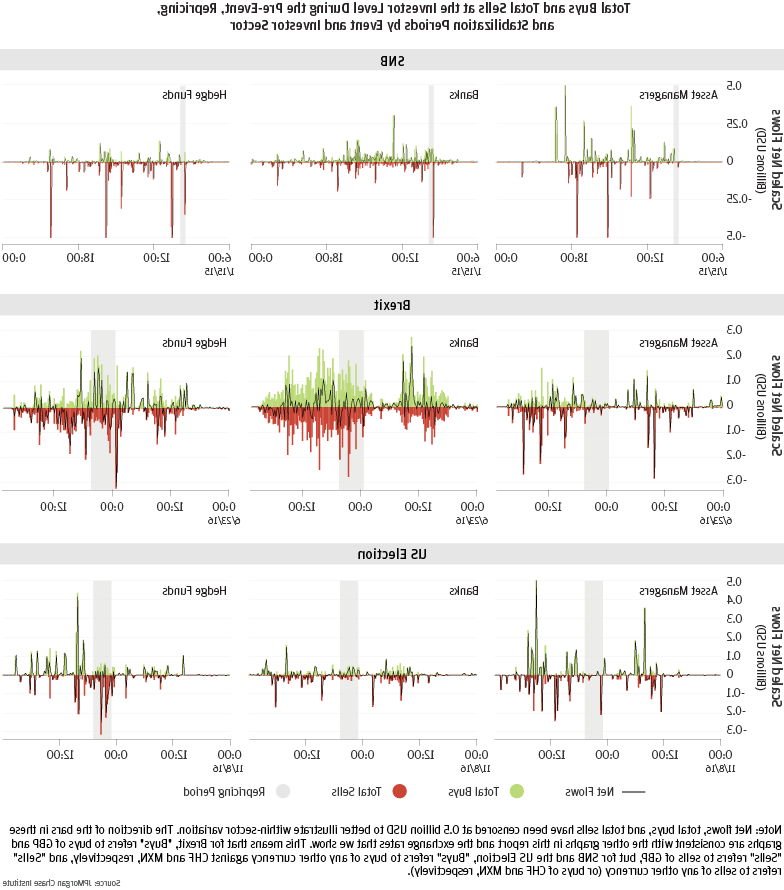

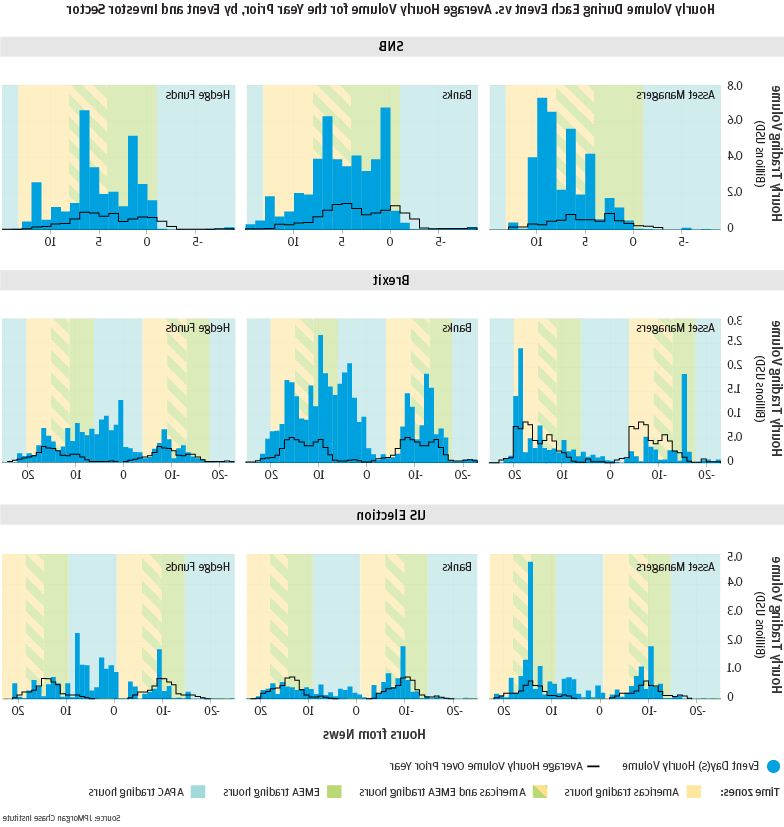

这三个事件都有一个重要的特点——它们都有意想不到的结果,导致这三种汇率在过去20年里出现了最大的单日波动——这使它们成为旨在更好地理解机构投资者交易行为的研究的理想对象. 有了这个研究目标, 我们研究了机构投资者在外汇市场上的交易, 在, 每次事件之后. 我们分析了样本中所有机构投资者的总交易量(衡量交易活动的指标)和净流量(衡量风险转移的指标), 然后研究了投资者部门和地区层面的净流量. 最后, 我们研究了每种投资者类型中的交易,以观察交易行为在行业内的变化.

了解不同类型的机构投资者对最近导致相关货币出现近20年来最大单日波动的三个事件的反应:瑞士国家银行(瑞士央行)取消最低汇率政策。, 英国脱欧公投, 以及2016年的美国.S. 选举. 查看每个事件如何展开的时间表,以及在新闻爆发和汇率急剧重新定价的整个事件日中每种投资者类型的净流量.

在这份报告中, 我们检查了机构投资者的交易行为在几个小时和几天导致, 在, 在经历了三件对外汇市场产生重大影响的事件之后. 我们的研究结果在两个方面提供了信息:金融市场稳定性和央行沟通.

我们的分析表明,机构投资者对重大市场事件的反应, 这反映在交易量和风险转移上, 不同行业的发展速度和规模各不相同. 资产管理公司风险转移反应较慢, 企业, 养老/保险公司, 公共部门投资者对三个新闻事件的关注改变了对每种货币基本价值的看法,这表明这四个投资者部门没有参与价格发现过程. 此外, 在这三次事件的不稳定重新定价期间,这四个投资者部门并没有对汇率的普遍变动进行交易, 这与人们普遍持有的观点相悖,即持有长期投资眼光的只做多投资者在市场混乱期间起到了稳定力量的作用.

在这三次事件中,对冲基金和做市商在市场生态系统中发挥了特别重要的作用. 对冲基金在每次新闻事件爆发后和市场波动期间都积极参与外汇市场交易, 参与建立事后市场均衡. 对于这三个事件, 做市商将有关货币基本价值的消息与净流量相协调, 调整后的市场流动性, 建立了事后均衡汇率. 当考虑限制做市商或对冲基金交易活动的政策时, 政策制定者可以利用我们关于机构投资者在建立事后市场均衡汇率中所扮演的不同角色的研究结果,将这一因素与任何其他相关考虑因素进行权衡.

将机构投资者的交易活动限制在其正常营业时间或当地货币市场的公司政策或法规可能会阻止这些投资者在市场变动事件期间获得流动性并降低风险. 对盘后交易的限制也可能降低市场效率,因为市场可能需要更长的时间才能达到新的均衡价格. 有适当的保障措施, 控制, 安全措施到位, 对一些机构投资者来说,盘后交易功能可能是一个有用的补充.

虽然资本管制在某些情况下作为加强金融稳定的工具的作用在过去10年里越来越受欢迎, 我们的研究结果表明,在不稳定时期,对外汇流动的严格控制可能会阻碍市场效率,并阻止国内投资者获得海外流动性.

我们的研究结果可能对央行有所帮助,因为它们在沟通政策行动和其他关键因素的透明度日益增加的趋势之间寻求适当的平衡, 比如维护他们的信誉. 通过出人意料的公告(如瑞士央行的事件)来制定意想不到的政策变化,可能无法让投资者提前调整他们的风险,从而导致定向净流动,这可能会放大价格波动. 当选择最合适的方法来沟通政策变化时, 政策制定者可以利用这些结果来帮助衡量市场对公告发布时间和其他相关因素及其预期市场影响的预期.

在审议直接改变金融工具价格的非常规政策措施时, 政策制定者应仔细考虑如何解除这一政策. 例如, 瑞士央行设定的最低汇率等政策剥夺了市场的定价权,因此可能会扭曲激励机制, 反过来, 市场参与者的行为. 在某种程度上,政策制定者希望放松这种政策,将定价权归还给市场,同时尽量减少意外的市场影响, 由扭曲的激励诱导的行为可能成为一个复杂的因素.