我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

介绍

自2019冠状病毒病(新型冠状病毒肺炎。)大流行爆发以来,美国.S. 经济经历了几十年来从未见过的通胀波动.1 商品和服务价格水平的波动可能导致家庭和企业通胀预期的持续变化, 这是政策制定者寻求加强经济复苏的一个限制因素. 调查和金融市场提供了不断变化的预期的证据. 然而, 这两种信息来源都不完善, 给政策制定者留下了指导政策的嘈杂信号. 基于市场的指标——比如基于美国的指标.S. 国债通胀保值证券(TIPS)——其优势是由“有切身利益”的投资者定价,并实时更新. 在这一点上, 我们使用TIPS市场的细粒度交易数据来描述决策者在评估通胀预期时可以考虑的噪音来源.

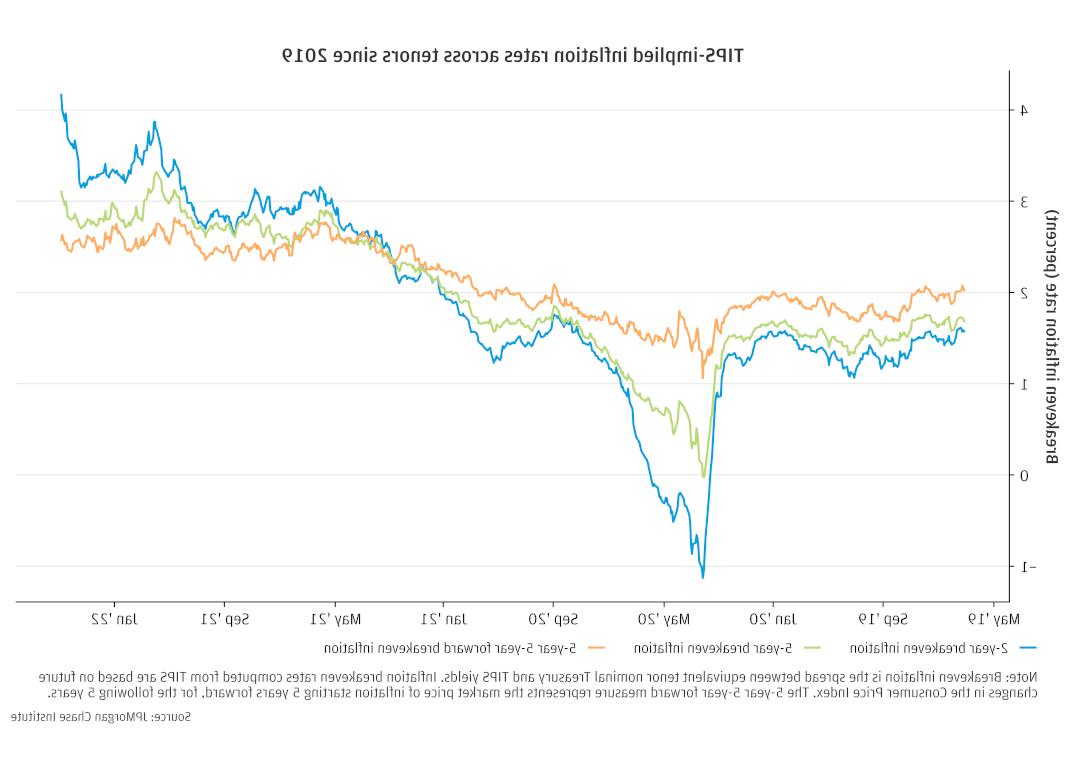

目前的经济复苏始于2020年年中, 市场发出了通胀预期上升的强烈信号. 这种增长在涵盖短期范围的指标中最为明显.g. 在接下来的两年里, 而较长期的措施仍然相对稳定(参见图1)。. 这些动态与货币政策将足以防止通货膨胀持续超过美联储2%的目标的观点是一致的, 自2021年底以来,政策制定者沟通的重心得到了肯定.2

图1:基于市场的预期通胀指标在短期内显著上升, 而长期的衡量标准基本保持稳定.

我们发现,机构投资者交易可以驱动基于tips的通胀预期指标——可能会扭曲其预期信号——但观察到的交易的影响通常很小. 我们的估计表明,当整体市场波动率升高时,TIPS交易流量的价格影响更大. 相反,总的来说,当波动性低于平均水平时,资金流会产生难以察觉的影响. 从2020年中期到2021年底,市场暗示的通胀上升可能被追逐趋势的活动放大了, 虽然价格对交易的影响在我们的数据中有所解释, 最多, 五分之一的增长. 部分投资者倾向于系统地进行交易, 或反对, 价格变动, 暗示这些参与者所面临的情况,可能导致市场走势夸大或低估预期的真实变化, 分别. 我们的分析支持这样一种观点,即通货膨胀保值债券市场对通胀预期的信息非常丰富, 但政策制定者在解读市场信号时,应考虑交易行为造成的扭曲, 尤其是在波动性上升的时候.

我们围绕四个发现组织我们的分析.

发现1. 机构投资者的交易活动影响通胀预期指标, 但当波动性得到控制时,扭曲通常是温和的.

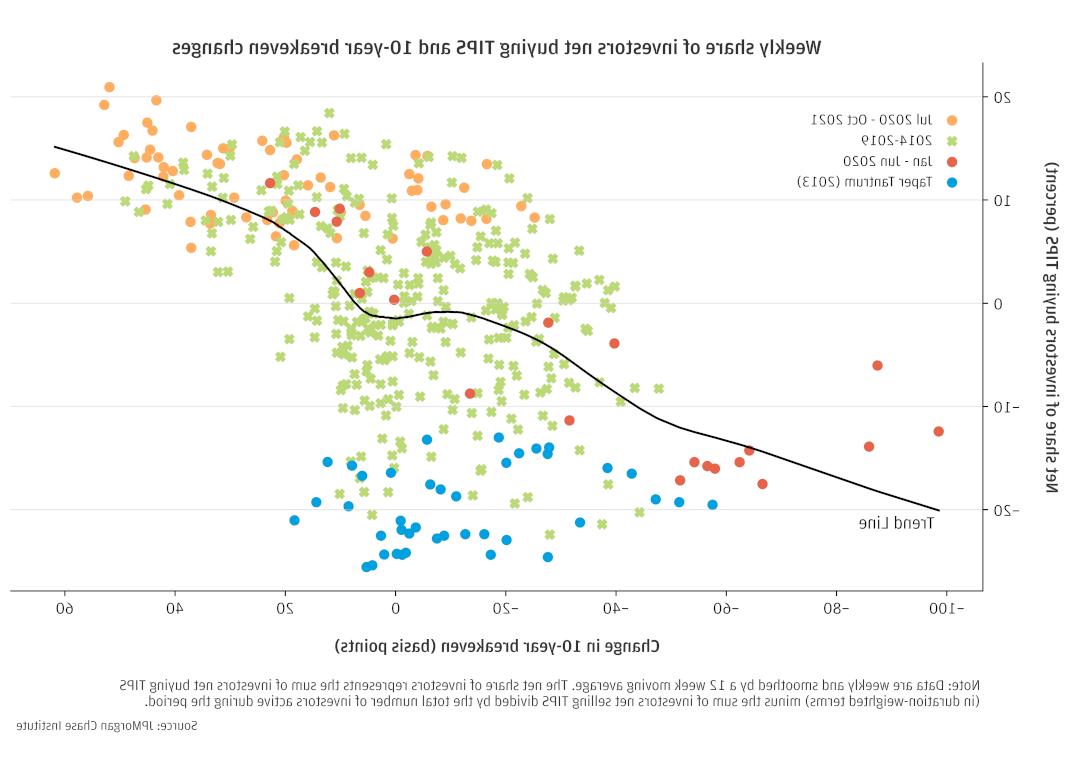

发现2:自2020年年中以来,追逐趋势的资金对通胀定价的上升贡献不大.

发现3. 投资者流动有助于解释2020年3月TIPS相对定价的巨大差异, 其中流动性较差的证券在极端的市场波动中表现严重不佳.

找到4. 通常逆现行价格交易的市场参与者最初在2020年3月通胀保值债券价格下跌时买入, 然而, 他们的购买规模很小,并在危机达到顶峰时开始逆转.

关于数据

我们独特的视角来自金融市场上机构投资者交易的去识别数据. 本分析中使用的数据涵盖了全球1000多家机构投资者在J . Markets Division进行的TIPS交易.P. 从2013年到2021年底担任12bet官方公司和投资银行的董事. 核心样本的总交易量约为1万亿美元.

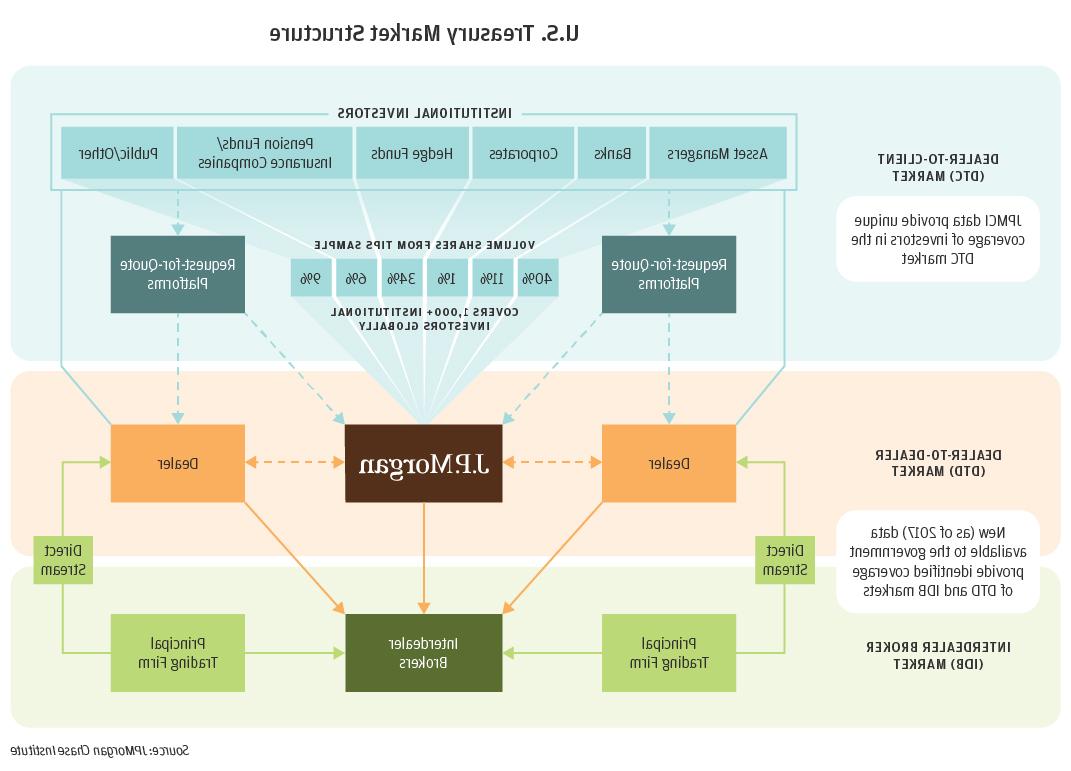

我们的数据为TIPS的交易商对客户市场提供了独特的视角,3 补充了自2017年以来政府官员可获得的国债市场交易数据集, 美国国债交易报告和合规引擎(TRACE). 下面的信息图显示了我们在整体国债市场结构背景下的数据视角.4 我们数据的一个重要特征——具有投资者属性的面板数据视角——是将我们的分析与美国股市的分析区别开来的关键因素.S. 政府的数据集, 缺乏在交易商对客户市场交易的终端投资者的详细信息. 我们长期跟踪个人投资者活动的能力有助于我们对交易活动进行分类, 支持价格影响估计(在发现1中介绍)和汇总系统流量计算(在发现4中描述).

对通胀的看法如何反映在金融市场上?

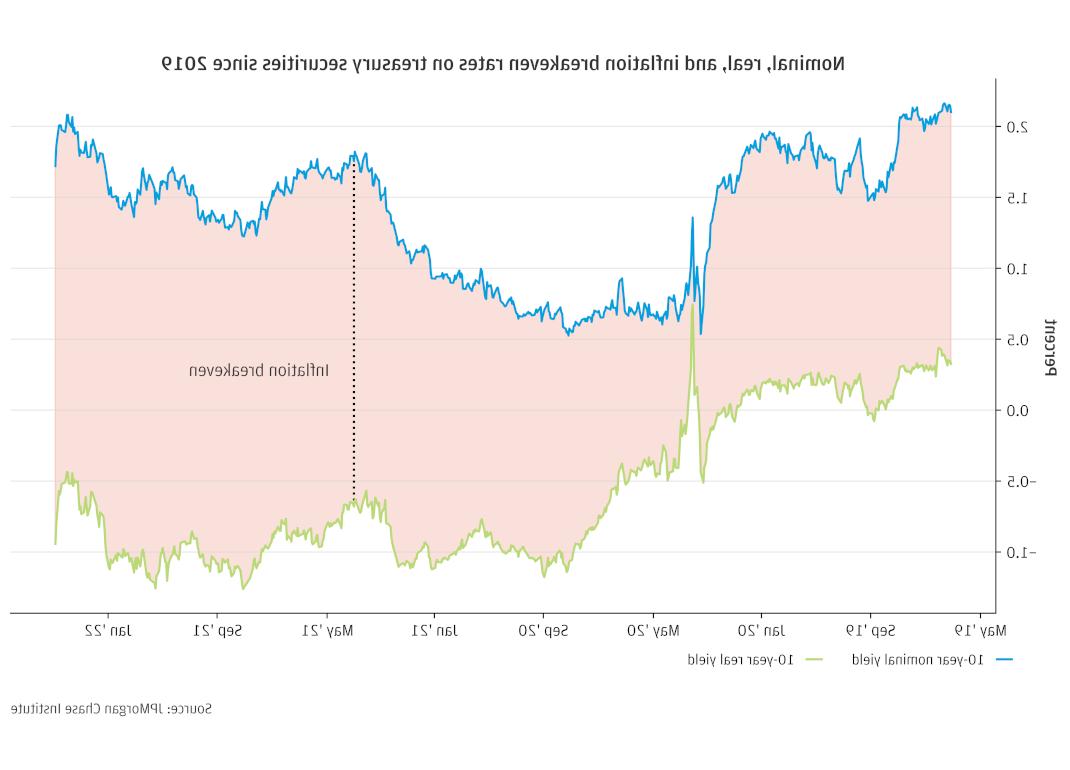

未来美国经济的主要指标.S. 债券市场定价的通货膨胀是标准(名义)国库券利率与与通货膨胀挂钩的利率之间的差额。.5 通胀保值债券的回报是“实际”收益率的组合, 代表一段时间内购买力的增长, 加上与消费者价格指数(CPI)挂钩的利率. 同一到期日,美国国债的名义收益率与通货膨胀保值债券的实际收益率之间的差额是基于cpi的通货膨胀率,高于通胀率,投资者持有通货膨胀保值债券会更好. 由于这个原因,它被称为“盈亏平衡”通货膨胀率,如图2所示.

图2. 标准“名义”国库券和通胀保值债券的收益率之差代表了通胀前景.

在没有交易成本的简单金融理论下, 国债市场将完全反映投资者预期的通货膨胀率. 然而,在实践中,市场价格因预期而扭曲的原因有很多. 例如,通货膨胀保值债券的流动性低于其名义对应物,这表明通货膨胀保值债券的相关性 流动性 折扣可能随时间而变化. 与此同时, 对高(或低)通胀结果的保护价值可以影响盈亏平衡率 风险溢价 那。 这取决于交易员的看法.6 可靠地分析市场价格以区分预期和风险溢价是一项挑战,并使政策制定者对真正的通胀预期缺乏精确的了解. 我们为这个主题带来了新的细粒度数据.

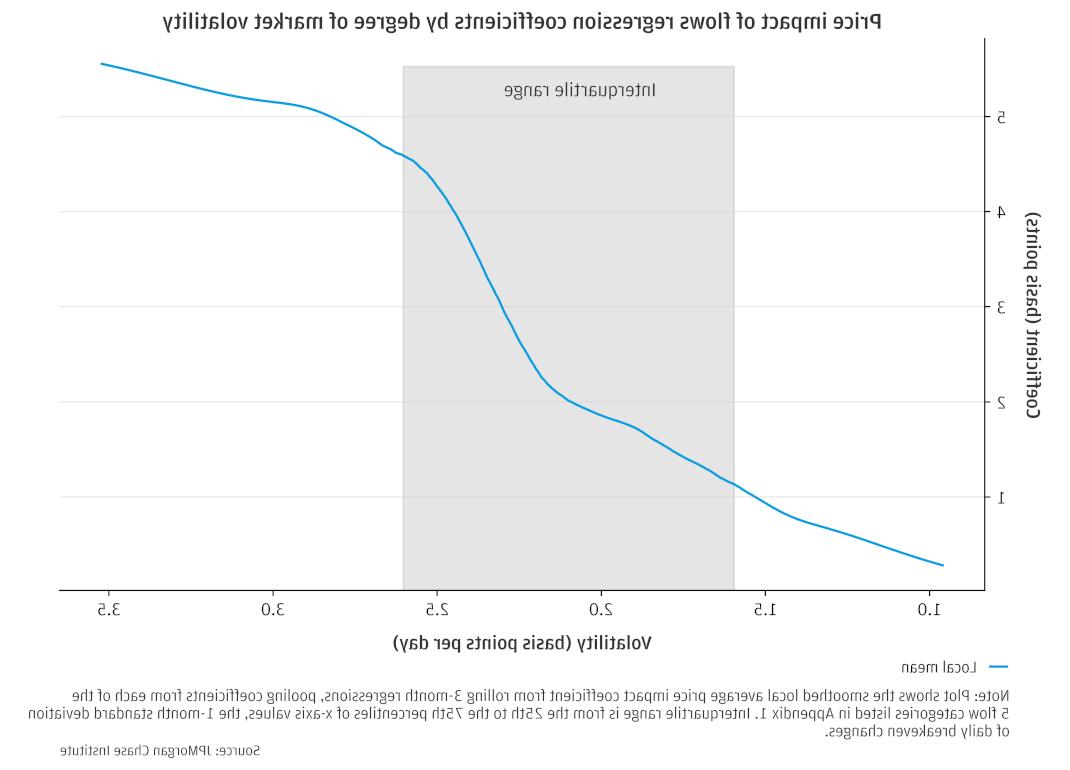

我们发现交易活动与通货膨胀盈亏平衡率的变化之间存在相关性,这有助于解释在控制其他市场价格变化后的波动. 在我们的数据中,投资者购买了10亿美元的tips(以10年期债券计价),与通胀盈亏平衡点从略高于0上升到5有关.5个基点,取决于市场波动的程度(见图3).7 下面的方框:从流量数据估计价格影响详细说明了我们的方法.

传统的时变流动性观点与我们发现的市场波动与流动的价格影响之间的正相关关系是一致的.8 系数的大小, 然而, 与之前对美国国债的研究相比更困难吗, 考虑到数据的差异, 时间, 方法, 以及各种研究的潜在市场. 对名义国库券价格影响的估计用于估计美联储资产购买的影响——当按比例计算到通货膨胀保值债券市场的规模时——表明,每10亿美元的10年期通货膨胀保值债券的价格影响约为0.5个基点.9 由于我们的数据中给定的流量可能反映了可能在多个做市商之间分散的更大的风险转移, 我们的中心估计是每10亿美元1到2个基点(当波动性接近其平均水平时),与这个数字不能直接比较. 我们的价格敏感性估计大致与大规模资产购买(LSAP)的文献一致,假设我们的数据流代表, 总而言之。, 分散在少数或几个交易商之间的风险转移的子集.

图3. 在波动较大的市场中,资本流动对基于市场的通胀预期的影响最大.

相对于典型的市场波动, 我们的识别方法将有限数量的价格变动归因于流动. 2013 - 2019年, 10年期通胀盈亏平衡率的平均单日变化约为2个基点. 相比之下, 购买一个标准差的通胀保值债券将使盈亏平衡率向激进交易的方向上升不到四分之一个基点.10 我们认为,这一证据与通胀保值债券市场高度反映预期变化的观点在很大程度上是一致的, 但我们认识到有必要考虑市场扭曲.11

根据流量数据估计价格影响

因为每笔交易都有买家和卖家, 分析交易活动的方向, 或流, 需要发起者的标识, 或“侵略者,业内人士. 在交易的另一方,交易者提供所需的证券或现金, 我们称之为“提供者”.“因为较长期的通货膨胀保值债券比期限较短的通货膨胀保值债券利率风险更大, 我们正常 按风险转移金额计算的交易量(e.g., 一个基点的净美元价值, 有时称为净DV01),并将体积转换为10年当量.

在分析我们的数据以识别攻击性交易之后-如下所述-我们运行以下形式的普通最小二乘(OLS)回归来估计βf这是衡量资金流动对价格影响的一个指标. 在我们的基线规范中, 我们以基点为单位控制名义收益率(n)的变化, 原油价格(c)百分比, 以及芝加哥期权交易所波动率指数,也称为VIX (v).

Δ是t = βn Δnt + βc Δct + βv Δvt + βf ft + et

我们通过进行子样本分析(如图1所示)来衡量时变价格的影响,并使用流量和波动性之间的相互作用项, 如附录1所述.

攻击流识别

我们使用多种方法来推断交易的积极方. 这项任务很有挑战性, 因为大多数TIPS交易并不发生在类似交易所的场所, 哪些交易价格相对于买入价和卖出价有助于识别. 我们的方法通过使用有关交易背景的额外数据来确定哪一方最有可能是攻击者,从而解决了这一困难.

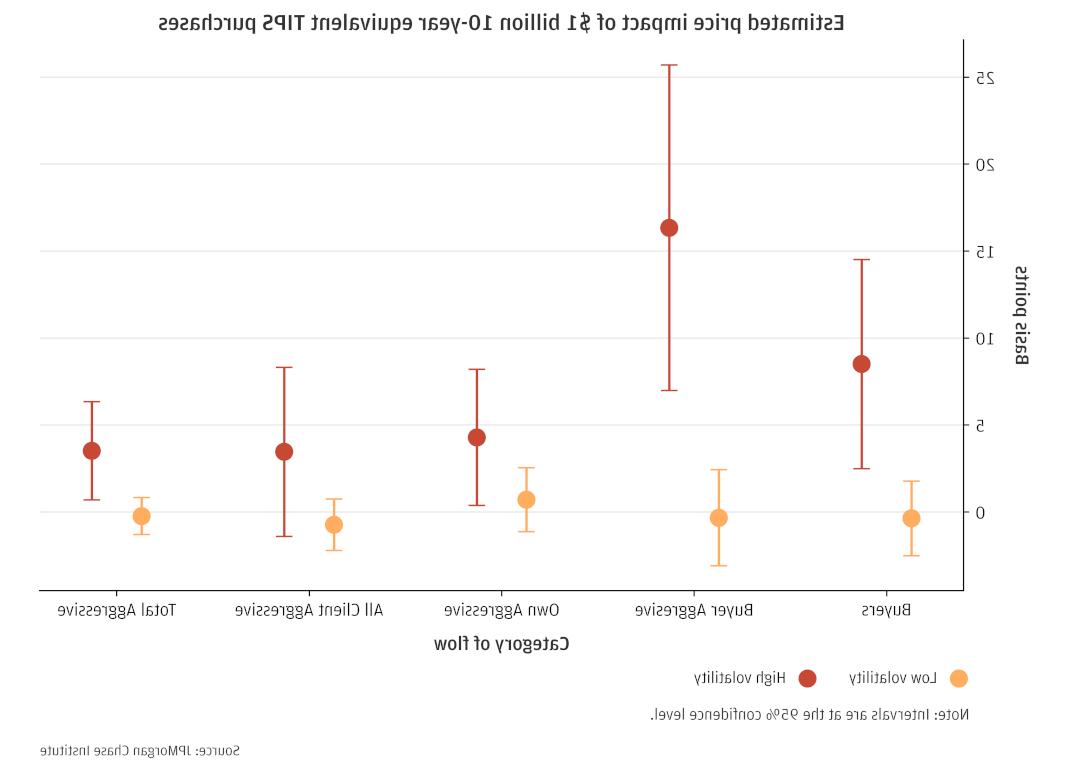

我们使用发现1中开发的方法来估计从2020年中期到2021年底,有多少交易活动可能影响了盈亏平衡的增长. 我们发现,来自某些投资者的激进资金对盈亏平衡的反弹做出了显著贡献, 解释了从2020年6月到2021年10月加息160个基点中的约30个基点, 如图4所示. 这类交易我们称之为“激进买家”流14 (见上面的方框,根据流量数据估计价格影响, 定义组)驱动最高的预测流影响. 该估计将2013-19年的价格影响系数应用于自2019年年中以来观察到的流量.

图4. 在COVID期间, 被归类为“激进买家”的资金流增加了盈亏平衡通胀模型的预测能力.

然而,解释这一时期的动态是具有挑战性的,原因至少有两个. 第一个, 美联储的大规模资产购买很可能改变了大型交易商的行为,尤其是大型交易商, 美联储从其购买国债的一级交易商,以及他们的客户对手方. 事实上, 以便获得证券出售给美联储, 经销商需要在市场上进行采购, 哪些因素会使客户的净流量倾向于卖出. 第二个, 通货膨胀的高波动性和不确定性可能使样本内观察到的动态不太适用于样本外.

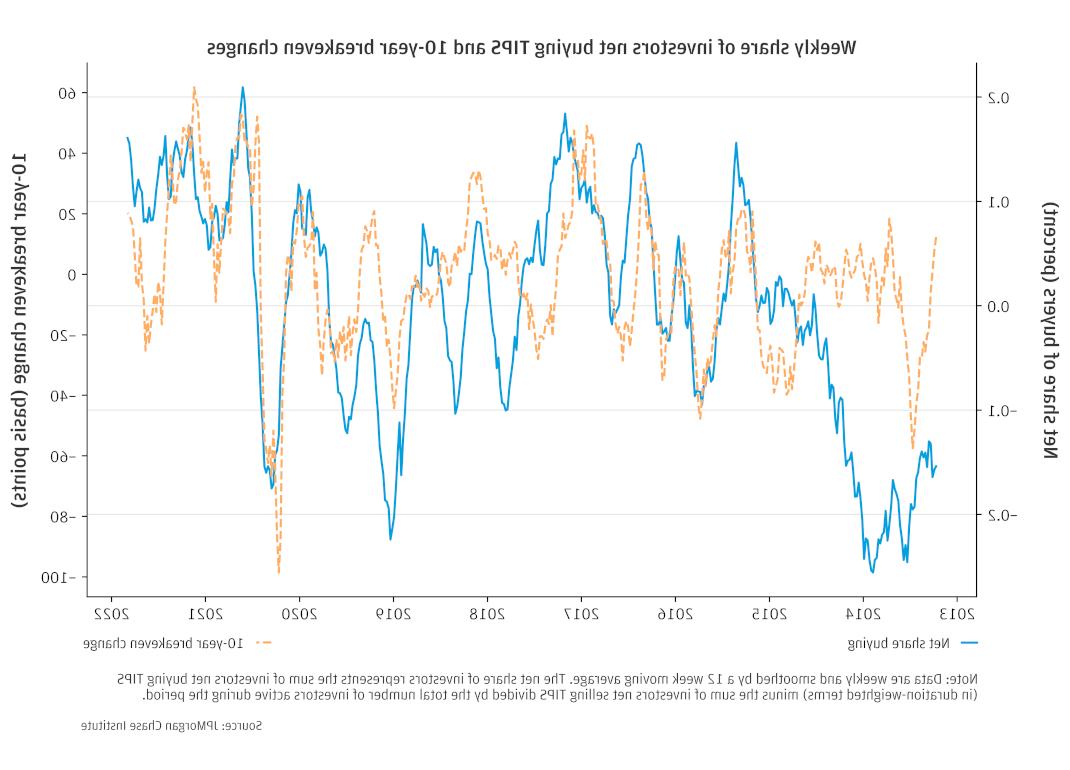

自2020年初新冠疫情爆发以来观察到的交易行为与此前美国国债收益率大幅波动的情况一致. TIPS的投资者表现出一种与“羊群效应”一致的趋势追逐模式.如图5所示, 购买TIPS-in的机构投资者的份额很重要, 而不是美元价值——随着通货膨胀的上升,盈亏平衡率也在上升,反之亦然. 两个变量之间的相关系数为0.2013-21年期间有51起.

在新冠肺炎危机高峰期,随着盈亏平衡率大幅下降,购买TIPS的净投资者数量有所下降. 从2020年中期到2021年底, 这一转变与买方多于卖方的普遍失衡相一致. 上一段从TIPS市场大幅流出的插曲是2013年的“缩减恐慌”, in which the 10-year breakeven rates fell approximately 70 basis points in 3 months—featured a similar dynamic; 然而, 在此期间观察到的抛售甚至比平时更强烈、更持久. 对这一时期的一个可能解释是,美联储大幅放弃了无限制的资产购买计划, 经过多年的货币刺激.

图5a和5b. 自COVID和之前的事件以来,趋势追逐活动(通过向同一方向移动的交易者数量来衡量)一直是TIPS市场中普遍存在的动态.

2019冠状病毒病大流行导致的市场波动性上升始于2020年2月,并于3月爆发. 截至3月9日的两周时间里,美国国债收益率一直随着股市下跌而下跌, 随着传染病蔓延的影响和近期经济影响变得清晰起来. 然而, 从3月9日到18日, 大多数国债收益率开始上升,市场流动性加速恶化, 促使美联储积极购买资产以恢复市场功能(见图6). 鉴于本分析的重点是通胀,我们将重点放在通胀保值债券上. 一个由官方部门政策制定者和研究人员组成的跨部门小组以名义国债为中心,对这一事件进行了描述, IAWG (2021).

图6. 2020年3月更广泛的国债市场出现剧烈波动,促使美联储(fed)进行了包括TIPS在内的大规模资产购买.

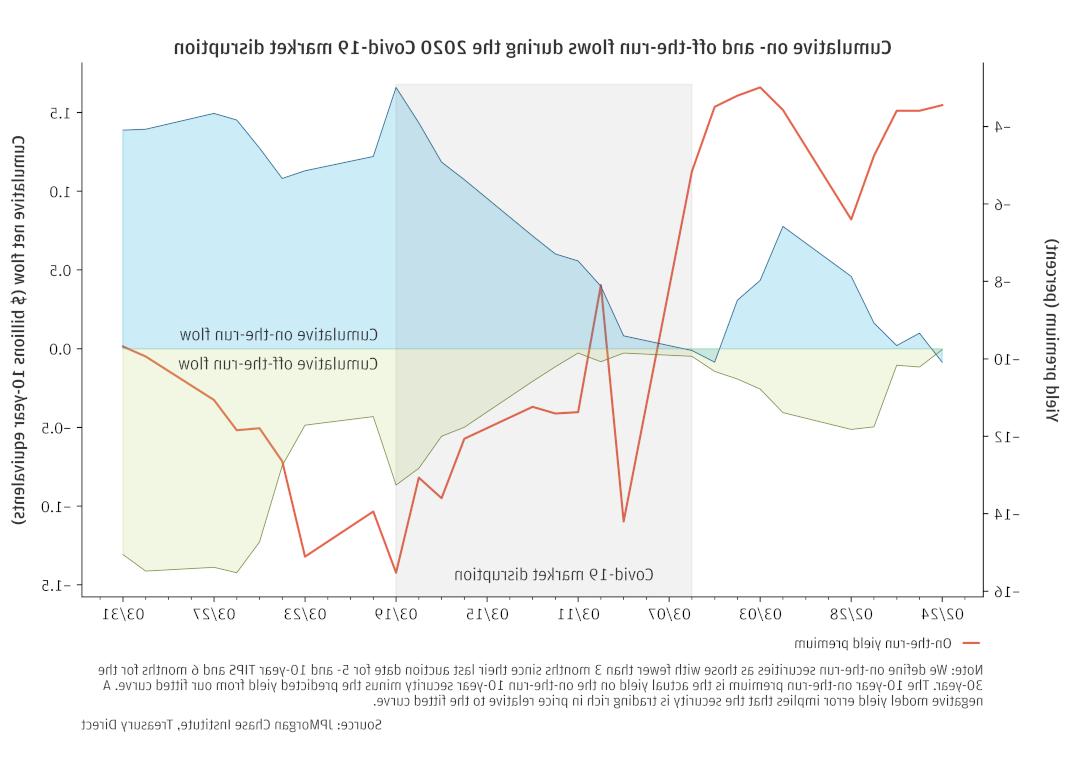

伴随着整体收益率曲线的极端波动,不同通胀保值债券工具之间的价格出现了明显差异,而这些工具通常几乎同步交易, 由于它们的现金流密切相关. 投资者可以选择持有最近发行的国债,也就是所谓的“逃亡”。, 或者最近发行的证券, 被称为"脱逃". 随着市场波动加剧,这两套证券之间的价差急剧扩大, 这是流动性急剧恶化的迹象.

我们的数据有助于解释这些趋势. 投资者抛售抛售期保值债券的同时,买入流动性更强的保值证券, 如图7所示. 在两周的波动高峰期间, 几乎每个交易日,机构投资者都在出售脱销股票和购买脱销股票.P. 摩根. 而一些市场参与者则利用低价买入通胀保值债券的机会, 流动性最强的证券也是如此, 这使得其他投资者不得不以相对较低的价格出售流动性较差的证券.

图7. 在新冠疫情爆发前后市场波动最剧烈的日子里, 投资者普遍购买流动性更强的短期保值债券, 同时出售流动性较低的非流通TIPS.

在我们的样本中,相当一部分市场参与者以系统的方式进行交易, 要么在盈亏平衡通胀上升时买入通胀保值债券,要么在一段时间内持续买入通胀保值债券. 在我们的样本中,以与价格相关的方式进行交易的市场参与者——无论是正相关还是负相关——代表了超过一半的积极交易的TIPS市场参与者和80%的积极市场参与者的流量.15 对投资者进行分类, 我们针对TIPS性能运行客户端级流回归, 以盈亏平衡率(反映通胀保值债券相对于名义国库券的表现)和实际收益率(反映通胀保值债券的原始价格变化)衡量. 附录2详细介绍了分类方法.

我们称跟随市场主流方向进行交易的投资者为“趋势追逐者”.这类投资者增强了发现2中的分析, 在这篇文章中,我们记录了价格变动方向上的羊群行为, 平均市场参与者的交易模式时出现的一种模式. 本发现讨论的分类方法在市场参与者层面提出了重复行为的额外要求. 我们把那些经常与价格反向交易的投资者称为“反向投资者”.“这两类投资者在市场上发挥着内在的平衡力量, 前者倾向于加剧价格波动,后者则抑制波动性.

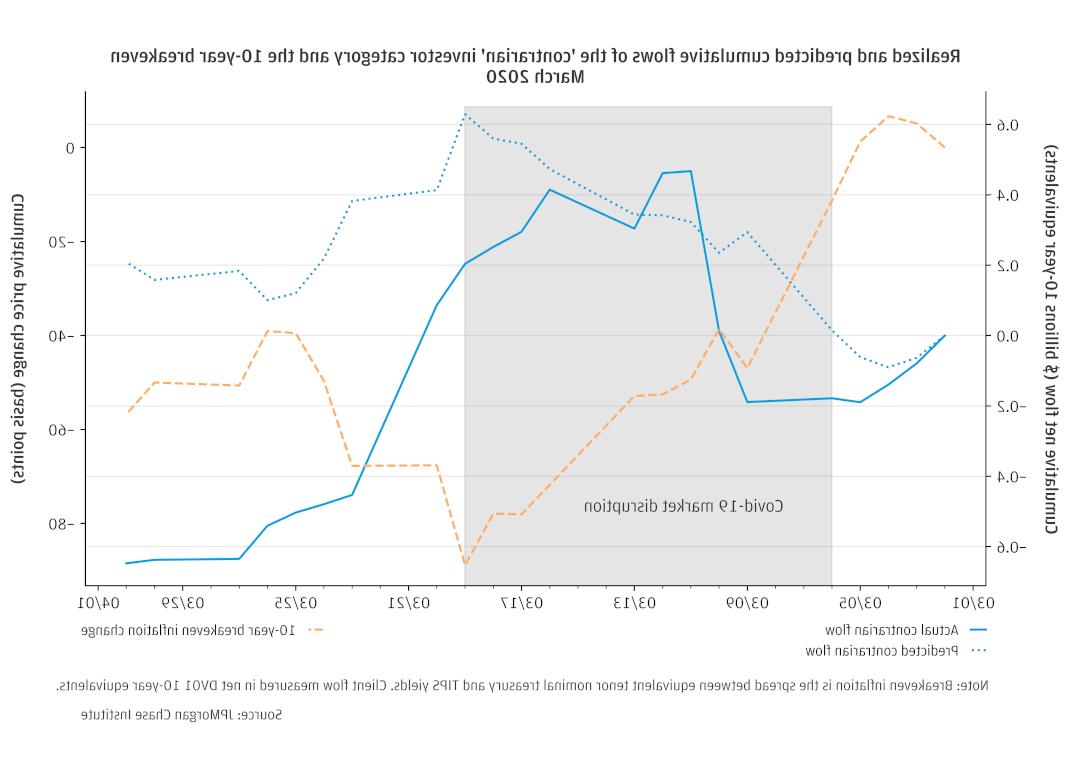

IAWG的一份详尽报告记录了这一点, 2020年3月美国国债市场波动的一个关键因素是投资者抛售“套现”.”16 来自反向投资类别的资金流动通常会抵消这种力量. 图8描述了这一事件期间TIPS中的反向投资者行为. 事实上, 逆向投资者最初是在通胀损益急剧下降的情况下进行交易的, 按预期买入TIPS. 然而, 就在美联储开始大规模购买债券的几天前, 相反的人偏离了预期的行为,在价格处于最低点时开始卖出.

图8:反向投资TIPS投资者, 谁通常逆价格变动进行交易, 直到2020年3月中旬,面对市场持续恶化,他们解除了之前的购买.

我们认为,2020年3月的资金流动模式表明,作为市场稳定器的反向交易存在局限性. 即使逆向投资者愿意在价格下跌时冒险购买资产, 长期的价格波动可能导致这些头寸出现亏损. 这可能会触发头寸平仓, 降低了逆向投资者在极端情况下作为波动缓冲的能力.

在美联储干预之后, 逆向投资者恢复了之前的交易行为, 在2020年3月至9月期间通货膨胀盈亏平衡率反弹时抛售(见图9). 这种总体模式在2021年的大部分时间都在持续. 实际上, 反向抛售为美联储的购买提供了对应物, 如发现2中所述, 追逐趋势的投资者大举买入.

图9:在2020年美联储大举购买资产之后,反向投资者对TIPS的交易提供了供应, 但从那以后,他们与追逐潮流的人保持了相当的平衡.

期待, 系统性交易类别之间的失衡,有可能给市场发出的通胀预期信号蒙上阴影. 在某种程度上,趋势追逐主导了逆向流动, 价格变动可能超过预期的真实变化. 另一方面, 逆向投资者倾向于让市场保持区间波动, 可能导致市场低估, 或延迟, 期望的真正转变.

我们的研究表明,机构投资者的交易活动可以影响tips隐含的通胀盈亏平衡率, 政策制定者用来跟踪通胀预期的关键指标. 当市场波动较大时,投资者交易通胀保值债券对通胀盈亏平衡率的影响最大, 但我们只能将一小部分价格变动归因于我们数据中的流动. 投资者对通胀保值债券的趋势追逐可能对2020年年中至2021年底通胀反弹的幅度做出了适度贡献, 最多可以解释盈亏平衡率增长的五分之一. 更一般的, 我们记录了在TIPS投资者基础中看到的系统性交易模式,如果不平衡,它们有可能加剧或抑制通货膨胀盈亏平衡率的波动, 相对于真实期望的演变.

在2020年3月美国国债市场异乎寻常的波动中,我们数据中的机构投资者流动显示,他们买入流动性更强的TIPS,卖出流动性更弱的证券, 名义国债的平行动态.17 这有助于解释两类证券价格的巨大差异和市场功能的恶化. 与此同时, 在美联储大举购买之前的几天里,经常逆市场价格走势进行交易的反向投资者基本缺席. 我们将此次危机期间的资金流解释为表明 事实上的 机构投资者在稳定通胀保值债券市场方面提供的流动性.

官方部门(例如.g. 货币和财政当局)依靠金融市场获得与经济前景相关的通胀预期的洞察力. 投资者交易行为对市场动态的影响表明了市场情报收集工作的重要作用, 就像美联储和财政部所做的那样.18 资金流动很重要,尤其是在市场动荡的时候.

我们对交易商对客户市场的独特视角,与近年来启动的美国国债追踪数据集相关的数据驱动分析相辅相成. 这些发现可以支持将坊间评论消化成严格的框架,并通过市场的日常运作来丰富这些框架. 就目前的政策信号而言, 我们的数据表明,长期盈亏平衡利率的直接读数确实应该被视为通胀预期稳定和美联储可信度的积极信号.

图A显示了我们对价格影响的点估计, 95%置信区间, 从对TIPS净流量的几种度量的10年盈亏平衡率日变化的回归. 从这些图中得出的一个结论是,误差带很宽. 虽然许多系数在统计上和经济上都很重要, 我们无法确定一个精确的平均价格影响. 部分不精确可能源于金融市场交易数据中固有的噪音, 我们数据中的流动代表了对整体市场的有限看法.

根据发现1中描述的识别假设, 我们将候选侵略流分为以下五类:

图A:价格影响估计在很大的范围内下降,并且随着侵略性流量的来源而变化.

图B显示了当流量与十年通货膨胀盈亏平衡率变化的标准偏差相互作用时,侵略性流量价格影响的估计(采用中心20天交易窗口和z得分). 如发现1所述,波动性越大,价格影响越大. 当波动率低于其平均水平一个标准差时,价格影响实际上为零. 对于某些侵略性流量定义,高波动性与明显较高的价格影响系数相关, 但误差范围也很广.

图B:波动率相互作用显示更高的价格影响估计, 尽管有很大的自信.

附录2:系统性投资者分类方法

在发现4中将投资者划分为追逐者或反向投资者, 我们运行客户层面的风险调整回归19 在盈亏平衡和实际收益率中,流量与价格走势相反, 如下面的回归规范所示. 左边的变量, f,表示经风险调整后的客户净流量; c; the 10-yr breakeven rate is BE; and the 10-year real yield is, RL.

因为市场参与者可能对不同期限的价格变化作出反应, 我们每天以三个频率评估动态, 每周, 从2013年到2019年,每月对我们活跃交易的TIPS客户群进行评估.20 被认为活跃, 在样本期内,客户必须进行至少10笔TIPS交易.

fc,t = αc +βc,是 Δ是t +βc, RL ΔRLt + ec,t

趋势追逐者或逆势者标签由显著t统计量的符号决定.21 例如, 追逐者的流量与盈亏平衡价格走势的关系将与正t统计量相关联, t统计量与实际收益率的关系是负的. 然后,我们将我们的分类应用于样本外时期,即2020年至2021年的TIPS交易.

Brain, Doug, Michael De Pooter, Dobrislav Dobrev, Michael J. 弗莱明,彼得·约翰逊,科林·琼斯,弗兰克·M. Keane, Michael Puglia, Liza Reiderman, Anthony P. Rodrigues和Or Shachar. 2018. “通过TRACE解锁国债市场.纽约联邦储备银行 自由街经济 (博客). http://libertystreeteconomics.newyorkfed.org/2018/09/unlocking-the-treasury-market-through-trace.html.

戴利,布兰登和布雷特·格林. 2016. 基于信息的时变流动性理论.《12bet官网》. http://doi.org/10.1111/jofi.12272.

D中保,年代., W. 英语,维. López-Salido, E. 纳尔逊. 2012. 《12bet官网》.——《12bet官方》.

安东尼·迪克斯.和尤里·卡尔. 2019. “联邦基金期货风险溢价的简单宏观金融度量”,《12bet官网》. 华盛顿:联邦储备系统理事会. http://doi.org/10.17016/2380-7172.2305.

Gabaix, Xavier和Ralph S. J Koijen. 2022. 《寻找金融波动的起源:非弹性市场假说.ssn电子期刊,n.d. http://doi.org/10.2139/ssrn.3686935.

机构间工作组报告. 2021. “美国最近的混乱和潜在的改革.S. 国债市场:工作人员进展报告.” http://home.treasury.gov/system/files/136/IAWG-Treasury-Report.pdf.

金,唐,凯特·沃尔什,还有魏敏. 2019. “来自Tips的提示:更新和讨论,”fed指出. 华盛顿:联邦储备系统理事会. http://doi.org/10.17016/2380-7172.2355.

Ihrig J., E. 克利,C. 李米. Wei, and J. Kachovec. 2018. 对美联储资产负债表和利率期限结构的预期.《国际中央银行杂志》.

Imbens, Guido W和michael Kolesár. 2016. 小样本中的稳健标准误差:一些实用建议.《12bet官方》. http://doi.org/10.1162/REST_a_00552.

Jeffrey, Rosey, Holger Neuhaus, Matthew Raskin, Andreas Schrimpf, Alvin Teo和Christian valence. 2016. 《12bet官方》.国际清算银行,市场委员会出版物. http://www.国际清算banks.org/publ/mktc08.pdf.

Serena, Jose Maria, Bruno Tissot, Sebastian Doerr, Leonardo Gambacorta. 2021. “在央行使用大数据源和应用程序.国际清算银行,欧文·费希尔中央银行统计委员会. http://www.国际清算banks.org/ifc/publ/ifc_report_13.pdf.

钢铁,Mark F. J. 2020. 模型平均及其在经济学中的应用.《12bet官方》. http://doi.org/10.1257/jel.20191385.

Vayanos, Dimitri和Jean‐Luc Vila. 利率期限结构的首选栖息地模型.“费雪. http://doi.org/10.3982/ECTA17440.

我们感谢我们的研究团队, 特别是安迪·王, 爱德华·比格斯, 卡门·哈钦森, 感谢他们的辛勤工作和对这项研究的贡献. 除了, 我们非常感谢Kanav Bhagat在建立12bet官方金融市场研究团队和能力方面做出的许多贡献. 另外, 我们感谢艾米丽·拉普, 斯蒂芬·哈林顿, 莎拉屈尔, 和Preeti Vaidya的支持.

我们也感谢我们从外部专家和合作伙伴那里得到的宝贵反馈, 包括杰里米·斯坦, 罗宾·格林伍德, 还有Ralph Koijen. 我们对他们的慷慨时间和见解深表感谢.

我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程交付,并承认他们对每个和所有版本的贡献. 我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深感激迪米特里奥斯·马兰提斯, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是12bet官方研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或12bet官方的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

Wheat, Chris, 乔治Eckerd, Banerjee纳拉和Melissa O 'Brien. 2022. 《12bet官网》.12bet官方研究所. http://dmjy.ngskmc-eis.net/institute/research/financial-markets/treasury-market-inflation-expectations