我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

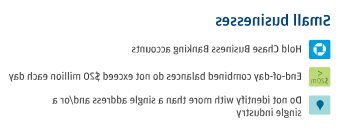

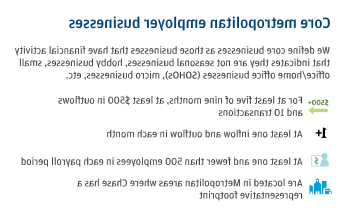

小型企业, 定义为员工少于500人的企业, 在美国经济中扮演着关键角色. 它们为美国近一半的员工提供了工作,并创造了52%的净就业增长. 小企业也占个人收入的很大一部分, 考虑到他们的平均年薪是45美元,每名员工000. 尽管它很重要, 相对而言,人们对个体小企业层面就业增长和波动性的潜在动力知之甚少. 特别是, 可公开获得的综合数据提供了一个不完整的观点,说明该部门的就业如何影响小企业主及其雇员的财务状况.

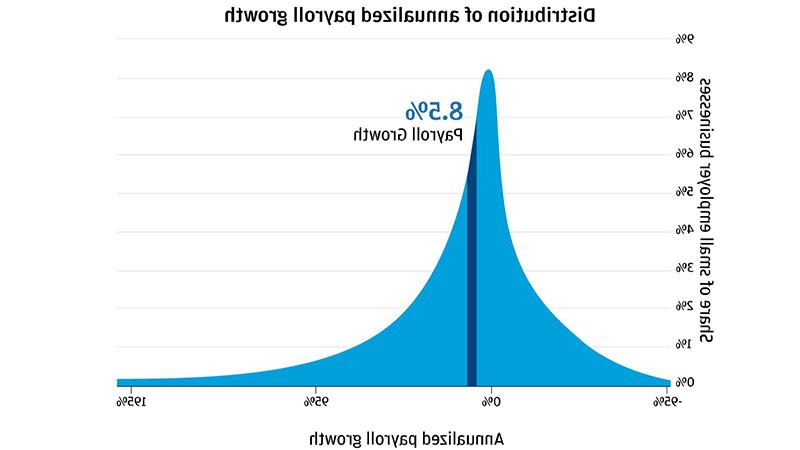

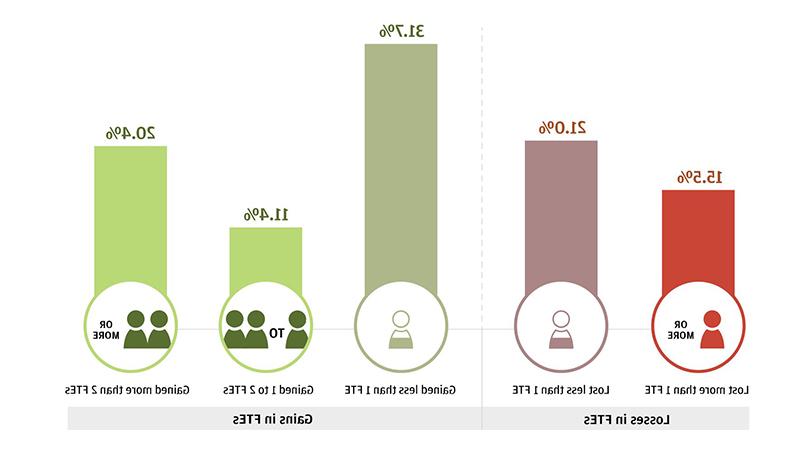

作为其更广泛的小企业研究议程的一部分, 12bet官方研究所分析了其规模, 增长, 小企业工资流出的波动性. 样本超过45人,000个小型企业客户, 我们发现,对于大多数小企业雇主来说,工资是一笔很高的开支. 此外, 尽管大多数小企业每年的工资增长都很低, 工资支出的逐月波动可能相当高, 使小企业主更难管理他们的现金流.